財務諸表(貸借対照表及び損益計算書、株主資本等変動計算書及び注記表、付属明細表)とは

<法人用> ※画像は東京都都市整備局WEBサイトより

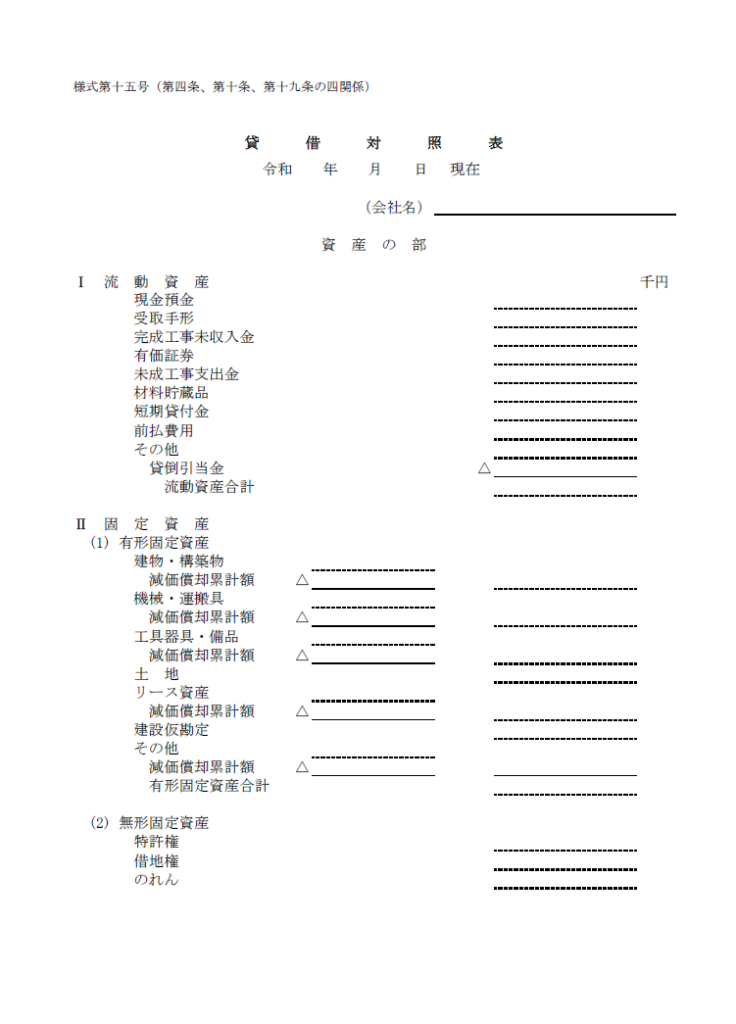

財務諸表の先頭ページです。会社名の下に「消費税込」又は「消費税抜」と表記します。 ただし、消費税免税事業者は「免税事業者」と表記し、消費税込で財務諸表を作成します。経営事項審査申請をする場合は、「消費税抜」に統一します。各財務諸表は工事経歴書や工事施工金額と同様に記入の際は千円単位で表示します。

貸借対照表は、決算書の貸借対照表の数字を建設業許可申請用の貸借対照表に転記していきます。ただし、建設業許可申請用の貸借対照表の場合、決算書の貸借対照表における資産の「売掛金」は「完成工事未収入金」、負債の「買掛金」は「工事未払金」と記載されます。したがって、建設業以外に兼業している場合には決算書の貸借対照表の「売掛金」を建設業の「完成工事未収入金」と「建設業以外の売掛金」に、「買掛金」を「工事未払金」と「建設業以外の買掛金」に分けて記載することになります。

売掛金と買掛金

「売掛金」とは、売上の対価として将来的に金銭を受け取る権利、すなわち売掛債権のことです。これに対して「買掛金」とは1年以内に返済する予定の商品を仕入れる等サービスの提供を受けたものの、まだ代金を支払っていないものなどを指します。

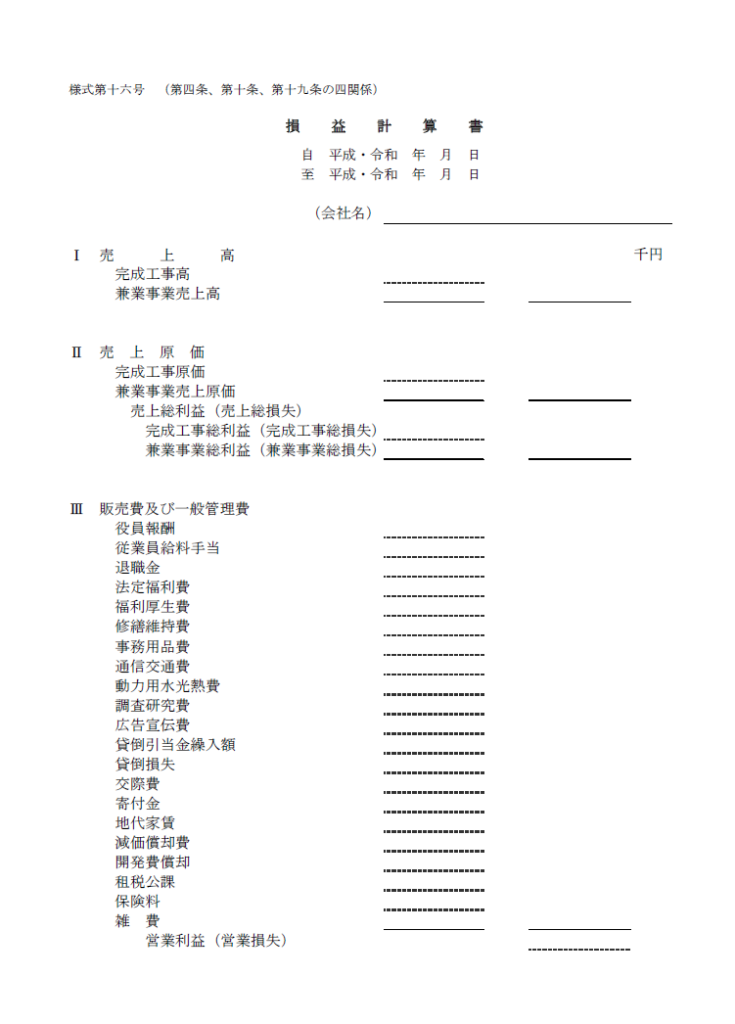

損益計算書はも、決算書の損益計算書の数字を建設業許可申請用の損益計算書に転記していきます。建設業では「売上高」=「完成工事高」となります。この「完成工事高」は、直前3年の各事業年度に おける工事施工金額の合計金額と一致しなくてはなりません。兼業がある場合には、売上高を「建設業の完成工事高」と「兼業の売上高」に振り分ける点は賃借対照表と同様です。

完成工事原価報告書は完成工事に要した原価の内訳を記載する書類のことです。

材料費は、工事のために仕入れ、使用した材料の費用のことです。基本的には製造原価報告書に記載される材料費(素材・半製品・製品・材料貯蔵品勘定など)から未完成工事の原価を引いた金額を記載します。

労務費には、工事に従事して作業を行う直接雇用した作業員に対する賃金、給与及び手当等などです。

外注費は外部の法人や個人と契約を結び、業務の一部を委託する際に使用する科目で、労務費で計上した金額は含みません。

経費には、完成工事について発生し、又は負担すべき 動力用水光熱費、機械等経費、設計費、労務管理費、 租税公課、地代家賃、保険料、従業員給料手当、退職金、法定福利費、事務用品費、通信交通費、交際費、 補償費、雑費等です。簡単に言えば材料費・労務費・外注費に含まれないものの合計金額になります。

株主変動等計算書等については、原則として、決算書の株主資本等計算書の内容を転記していくことになります。この際、各数字が貸借対照表の純資産の部と一致する必要があります。

注記表についても決算書の注記表の内容を転記することになります。ただし、必ずしもすべて記載するのではなく、会社の種類によって記載事項が決まっています。

なお、新規設立の法人で、決算期が未到来である場合は、「開始貸借対照表」を作成します。ただし、特定建設業の許可を取得する場合は「開始貸借対照表」ではなく、設立日時点の情報で、財務諸表を作成しなくてはなりません。

附属明細表は、「資本金が1億円を超える」又は「貸借対照表の負債合計が 200億円以上」の株式会社、いわゆる大会社のみ添付する書類のためここでは省略させていただきます。

<個人用>

個人の場合に必要な財務諸表は、直前一期分の貸借対照表と損益計算書の2つのみです。主に税務申告で使った青色申告書をもとに作成していきます。個人用の貸借対照表と損益計算書は法人用のものとほとんど同じです。

初回のご相談は原則無料です。お気軽にお問い合わせください。

✅📩 初回無料相談はメールで受付中!

無料相談はメールでの受付をお願いしております。正式なご依頼前に料金は発生しませんので、まずはお気軽にご連絡ください。

🕒 対応時間

- メール受付:24時間(土日・祝日も可)

- 返信目安:1~2営業日以内

※正式なご依頼後は、電話・オンライン面談も対応可能です。

◇ 経営事項審査サポート

入札に参加するためには、複数の申請をクリアする必要があります。

しかし、手続きが煩雑で時間がかかることも…。

当事務所では、必要な申請をスムーズに進められるようサポートし、お客様の負担を大幅に軽減します。

入札参加に向けた準備をスピーディーに進めたい方は、ぜひご相談ください!

◆◆◆ 神山行政書士事務所 ◆◆◆

042-518-9477

【受付時間】10:00~19:00

[平日19:00以降、土日祝日は事前予約制 ]